Art. 70 L.F. - Il rientro nella revocatoria delle rimesse - Un approfondimento

di Giuseppe Rebecca

portale unijuris.it, marzo 2014

La revocatoria delle rimesse bancarie è stata oggetto di profonde variazioni, introdotte dal D.L. 14 marzo 2005 n. 35, provvedimento che ha anticipato, proprio per l'aspetto revocatorie, la riforma delle procedure concorsuali, e successivamente con il D.Lgs n. 169 del 12 settembre 2007, che è intervenuto sull'art. 70 l.f..

I nuovi articoli 67 e 70 della Legge Fallimentare[1], entrati in vigore il 17 marzo 2005, hanno trattato per la prima volta esplicitamente delle rimesse bancarie, ancorché in negativo (la norma ne parla solo per esentarle da revocatoria, a certe condizioni).

Dopo aver dimezzato (da un anno a sei mesi prima del fallimento) il periodo sospetto (articolo 67, comma 2), la nuova norma dichiara non soggette all'azione revocatoria "le rimesse effettuate su un conto corrente bancario, purchè non abbiano ridotto in maniera consistente e durevole l'esposizione debitoria del fallito nei confronti della banca" (articolo 67, comma 3, lettera b) l.f..).

Due sono i nuovi vincoli, e precisamente:

- il vincolo temporale;

- il vincolo quantitativo.

Quanto al primo vincolo (vincolo temporale) il periodo sospetto è stato ridotto da un anno a sei mesi.

E proprio questo nuovo ridotto termine, tenuto conto dei normali tempi dei Tribunali per lo svolgimento delle indagini preliminari nell'ipotesi di fallimento, viene di fatto a limitare in modo consistente, gli importi revocabili. Si tenga però conto che nell'ipotesi di consecuzione delle procedure il periodo sospetto viene anticipato a 6 mesi prima dalla pubblicazione nel Registro delle Imprese della richiesta di concordato.

Quanto al vincolo quantitativo, si vedrà meglio in seguito, con l'analisi degli articoli 67 e 70 l.f. e sulla loro non facile convivenza.

Ricordiamo che per poter considerare revocabili le rimesse affluite su un conto corrente bancario (art. 67 l.f.) sono sempre richiesti i seguenti requisiti:

- siano avvenute nei sei mesi antecedenti la dichiarazione di fallimento;

- venga provata la conoscenza dello stato di insolvenza;

- abbiano ridotto in maniera consistente e durevole l'esposizione debitoria del fallito nei confronti della banca.

Una volta rispettati i sopraelencati requisiti, la somma revocabile non potrà in ogni caso essere maggiore del c.d. rientro (art. 70 l.f.) (almeno, secondo la tesi maggioritaria, per fallimenti dichiarati dall'1 gennaio 2008).

Il contrasto tra gli articoli 67 e 70 l.f.

La "nuova" azione revocatoria delle rimesse bancarie è inevitabilmente, come già anticipato, una azione a portata ridotta, tenuto conto delle limitazioni temporali e quantitative poste dalla norma.

Il periodo di riferimento è stato infatti ridotto da un anno a sei mesi e il quantum, pur con qualche problematica anche di rilevante impatto, è ora determinato dall'art. 70 l.f. nel differenziale tra la massima esposizione nel periodo sospetto e il saldo al momento del fallimento (si tratta del cosiddetto "rientro").

Vari sono gli aspetti non ancora risolti, se mai lo potranno essere, della nuova previsione, anche se si ritiene che in definitiva uno solo sia il vero problema di base che deve ancora trovare adeguata concorde soluzione: come conciliare quello che potrebbe anche sembrare inconciliabile, e cioè il nuovo art. 67 l.f. con il nuovo art. 70 della legge fallimentare.

Anticipiamo fin da subito la nostra conclusione, già da molti condivisa.

Prevale, almeno dall'1 gennaio 2008, l'art. 70 della l.f., e quindi è revocabile, al massimo, il differenziale tra il massimo importo a debito e il saldo al momento del fallimento. L'articolo 67 l.f., che fa riferimento alle rimesse che hanno comportato una riduzione consistente e durevole dell'esposizione debitoria, di norma non troverà concreta applicazione; sarà solo di supporto al prevalente criterio base stabilito dall'art. 70 l.f.. In definitiva, la disposizione dell'art. 67 si dimostrerà spesso del tutto inutile. Ma allora appare anche legittimo chiedersi cosa ci stia a fare, tale disposizione. Come mai sarà stata inserita?

Molte sono comunque le incertezze, ad oggi, e non poteva che essere così.

Il legislatore si è infatti espresso in modo del tutto scoordinato, e tocca allora all'interprete cercare di dare attuazione a quanto non è in ogni caso facilmente attuabile. Eccezioni e deroghe trovano infatti indicazioni accompagnate da "aggettivi, ripetizioni di aggettivazioni, endiadi, allitterazioni, la cui portata definitoria, come è noto, risulta sempre imprecisa e controvertibile. Basti pensare che la riduzione dell'esposizione debitoria deve essere consistente e durevole, i pagamenti saranno irrevocabili se effettuati nei termini d'uso; il piano dell'accordo stragiudiziale deve apparire idoneo a consentire il risanamento dell'esposizione debitoria dell'impresa... il risanamento della situazione finanziaria... e la ragionevolezza deve essere attestata...

E' un linguaggio molto lontano dai requisiti di univocità richiesti da una disciplina tecnica, come quella delle obbligazioni nella fase dell'esecuzione concorsuale, e sembra più consono ad una trattazione meramente descrittiva degli obiettivi che si vorrebbe raggiungere, piuttosto che alla formulazione in modo chiaro ed incontrovertibile di regole giuridiche"[2].

Ricordiamo come la precedente legge fallimentare abbia comportato un impegno di circa quaranta anni solo per arrivare al concetto di conto scoperto, affinato nei successivi venti anni sulla base del saldo disponibile. Ci sono quindi voluti oltre sessanta anni di dottrina e di giurisprudenza per arrivare ad una soluzione pressoché pacifica, ancorché ritenuta non soddisfacente. Dall'avvio della riforma sono passati 9 anni, periodo comunque ancora troppo breve, per come siamo abituati in Italia, per produrre soluzioni definitive.

A nostro avviso, però, è proprio la norma che è stata pasticciata, e dovrà essere necessariamente riscritta; a legislazione attuale, le tesi possono essere le più discordi, e tutte con una loro dignità, come del resto si è visto in questi anni.

Sarà da chiarire perché ci siano due disposizioni in parte confliggenti: l'art. 67 e l'art. 70 l.f.. Se si revoca il rientro (art. 70 l.f.), tanto vale allora limitarsi a questo specifico semplice conteggio. Pare infatti evidente che, salvo casi del tutto eccezionali (rientro costante di piccole rimesse), l'importo che deriva dall'applicazione dell'art. 70 l.f. sarà sempre inferiore a qualsiasi importo derivante dai complessi conteggi previsti all'art. 67 l.f.. Questo di norma, salvo che non si fissino degli importi elevati per la consistenza. Ed allora tale articolo 67 l.f. si dimostra del tutto inutile.

Assistiamo oggi a situazioni al limite dell'assurdo: si fanno conteggi minuziosi, si analizzano le rimesse che hanno ridotto l'esposizione in modo consistente e durevole, magari si fanno anche una serie di calcoli diversi per tener conto di tesi diverse, per poi ridurre l'importo revocabile al rientro di cui all'art. 70 l. fall. Tanto lavoro per nulla.

Ma in effetti i legali si trovano nelle necessità di predisporre la citazione per revocatoria fallimentare facendo i conti, dettagliati, delle rimesse revocabili ex art. 67 ed anche ex art. 70 l.f.; il giudice, a sua volta chiederà al CTU di fare i doppi conteggi, magari con più varianti, per poi gettare via il tutto. E' evidente che qualcosa non va.

Sono state sostenute tre differenti tesi, sulla applicazione degli articoli 67 e 70 l.f., e precisamente:

1) sono applicabili tutti e due gli articoli (art. 67 e art. 70 l.f.).

In questo caso la revocatoria ha il limite del rientro, ma solo se costituto da rimesse consistenti e durevoli.

2) è sempre applicabile l'art. 70 l.f., che prevale.

In questo caso si revoca sempre ed in ogni caso il rientro, senza alcun riferimento a riduzione di debito consistenti e durevoli. Ma allora si dimostrerebbe del tutto inutile l'art. 67 l.f.;

3) è sempre applicabile l'art. 67 l.f., che prevale.

Ed allora l'art. 70 l.f. sarebbe inutile, nella fattispecie specifica.

Dottrina e giurisprudenza dovranno comunque trovare quel coordinamento tra l'art. 67 e l'art. 70 l.f. che oggi parrebbe pressoché impossibile.

Vediamo un po' più approfonditamente le varie tesi che sono state avanzate sul difficile rapporto tra gli articoli 67 e 70 l.f..

Innanzitutto (prima tesi) c'è chi li ha considerati del tutto scollegati, divisi[3], per cui si tratterebbe in definitiva di una libera scelta del curatore se riferirsi ad uno o all'altro.

E' una tesi che non convince, anche perché non si capisce perché dovrebbe essere il curatore, in questo caso, a scegliere, e non la banca. In ogni caso i due articoli trattano due aspetti della stessa problematica, non coordinati tra loro, è vero, ma non certamente due aspetti distinti. La stessa modifica dell'art. 70 lo ha evidenziato.

Gran parte degli interpreti (seconda tesi)[4] è arrivata a concludere che l'art. 67 concerne l'an, e l'art. 70 determina il quantum. Altra tesi (terza tesi)[5] risolve il rapporto tra i due articoli in base al criterio di specificità. Posto che tra i due articoli c'è un rapporto di genus (art. 70, rapporto creditore) e species (conto corrente), l'art. 67 avrebbe la preferenza.

Si tratta comunque di interpretazioni insoddisfacenti.

La revocatoria delle rimesse non era e non è prevista dalla norma; è solo prevista la revoca del rientro, e cioè si rende applicabile solo l'art. 70 l.f..

E' benvero che, nelle norme, è stata specificata per la prima volta l'esenzione da revocatoria di determinate rimesse, ma ciò è stato fatto esclusivamente a titolo di esenzione. Se ne può trarre la conclusione, argomentando a contrariis, che le rimesse che hanno ridotto in modo consistente e durevole il debito saranno revocabili, anche se il legislatore non aveva in mente un concetto positivo, bensì una esenzione, e proprio a quella si è riferito. Ecco perché pare difficile conciliare l'art. 70 con il 67, ove non si parla di esenzione, ma di riduzione di debito, appunto non esentata.

Questione pratica: importi revocabili quantificati ex art. 70 l.f. di norma inferiori agli importi determinabili ex art. 67 l.f.

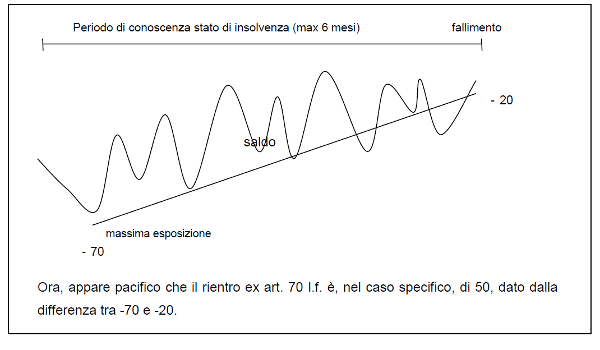

Si desidera dare una dimostrazione grafica dell'assunto secondo il quale gli importi revocabili ex art. 70 l.f. (il cosiddetto "rientro") sono in linea di massima inferiori o al massimo uguali, di norma mai superiori ai conteggi effettuati in base all'art. 67 l.f., qualsiasi sia l'impostazione data, tra quelle possibili.

Ciò comunque, con una evidente limitazione, qualora il rientro fosse consistente, se la percentuale di consistenza fosse determinata in una percentuale elevata (ad esempio 10%), ecco che rimesse superiori a tale entità parrebbero difficilmente esistenti, o comunque molto limitate, peraltro a fronte di un sicuro rientro, in astratto revocabile. Questo è un aspetto, semplice e chiaro, che la dottrina non ha ancora fatto proprio. Con l'applicazione pratica della normativa emerge però in tutta la sua evidenza e, se vogliamo, semplicità.

A questo proposito è significativa la sentenza del 2008 del Giudice Mauro Vitiello di Milano, la prima che si è occupata in modo completo della nuova problematica e per questo sicuramente apprezzabile. Proprio dalla lettura della sentenza si capisce che il giudice sembra sorprendersi del fatto che gli importi revocabili ex art. 70 l.f. siano inferiori a quelli calcolati ex art. 67 l.f. Ma non può che essere così, sempre o meglio quasi sempre.

Diamo una dimostrazione grafica.

Con la retta si uniscono i due saldi di riferimento dell'art. 70 l.f. con il rientro determinato appunto come differenza tra saldo al momento del fallimento e la maggiore esposizione nel periodo di conoscenza dello stato di insolvenza.

Con la linea ondulata si illustra il saldo debitore che deriva dalla serie delle rimesse e degli addebiti. Ovviamente la serie può essere più o meno mossa, ma nella sostanza l'andamento sarà sempre più o meno lo stesso.

Questo il grafico:

Ora, appare pacifico che il rientro ex art. 70 l.f. è, nel caso specifico, di 50, dato dalla differenza tra -70 e -20.

Le rimesse che hanno ridotto l'esposizione in maniera consistente e durevole trovano riscontro nella linea curva. Possono essere tutte o solo una parte delle rimesse, questo non è importante. Ma ad ogni buon conto resta il fatto che la sommatoria dei movimenti è sempre sicuramente e necessariamente superiore al dislivello evidenziato dalla retta; ciò ovviamente salvo esclusioni sulla base di percentuali di consistenza. Pertanto sono da considerare tutte le linee che dal punto più basso arrivano di volta in volta al punto più alto.

Non importa, come detto, che siano tutte o solo parte.

È in ogni caso pacifico che gli importi che ne risulteranno saranno sempre superiori a quanto evidenziato dalla linea retta. Il disegno illustra chiaramente l'assunto.

L'articolo 70

Il decreto correttivo (D. Lgs. 169/2007), laddove ha modificato ulteriormente l'art. 70 l.f. facendo espresso riferimento all'estinzione di posizioni passive delle banche, è stato considerato (Cass. n. 20834/2010) come norma di interpretazione autentica, con efficacia differita al 1° gennaio 2008. Conseguentemente, per il periodo precedente, la norma modificativa non dovrebbe trovare applicazione, essendo appunto ad applicazione differita.

Nella fretta di dire che l'articolo 70 l. fall. si applica anche ai rapporti bancari (taluno infatti riteneva che nella versione originaria non fosse invece applicabile), si è sbagliato ancora, attribuendo appunto una decorrenza differita. Ciò significa che la norma non può essere applicata precedentemente. Per questo breve periodo, quindi, (17/03/2005 - 31/12/2007) sono revocabili tutte le rimesse ex art. 67 l.f., ovviamente sempreché abbiano ridotto l'esposizione in modo consistente e durevole, e sia provata la conoscenza dello stato di insolvenza da parte della banca. Nessun riferimento, quindi, al rientro previsto dall'art. 70 l. fall., applicabile solo dal 1° gennaio 2008.

Il saldo finale - Qualche problematica

Trascuriamo in questa analisi tutte le questioni che riguardano l'art. 67 l.f., e ci limitiamo ad una analisi dell'applicazione pratica dell'art. 70 l.f.. L'importo revocabile è dato dalla differenza tra la maggiore esposizione del periodo e l'ammontare residuo della posizione al momento del fallimento. Ma quale sarà il saldo al momento della dichiarazione di fallimento cui fare riferimento? Si tratta di una questione che non ci pare sia già stata approfondita.

Di primo acchito, tutti, si è portati a considerare il saldo che risulta dall'Estratto Conto appunto alla data del fallimento.

Ma in realtà più correttamente andrebbe considerato il saldo che è stato oggetto o sarà oggetto di ammissione allo stato passivo. Quello sarà il saldo da considerare salvo peraltro quanto si dirà appresso. Appare infatti ovvio che se degli importi dovessero essere esclusi dal saldo, ai fini dell'ammissione al passivo, quello stesso saldo andrà considerato ai fini della revocatoria. Non è infatti razionalmente sostenibile l'ipotesi di poter considerare due saldi diversi, quello dell'estratto conto e quello dell'ammissione; unico dovrà essere tale importo, salvo verificare l'addebito delle competenze. Qualora poi l'azione revocatoria fosse iniziata prima della definitiva ammissione al passivo della banca, si potrà sempre variare il saldo finale oggetto di citazione. Non risulta però che questo sia l'atteggiamento seguito, sembrando più semplicistico il riferimento all'estratto conto, come si è detto.

Ma c'è dell'altro, e qui vorremmo proprio analizzare questo ulteriore aspetto: in particolare ci si riferisce agli addebiti di interessi e di competenze. Vanno ad incrementare tout court il saldo finale?

Inizialmente pensavamo di si, come sembrerebbe normale. La norma parla di "ammontare residuo delle pretese alla data in cui si è aperto il concorso", dato finora inteso come saldo al momento del fallimento, e se la banca ha addebitato interessi e competenze, si considererà il saldo che ne risulta. Ma non ne saremmo del tutto sicuri.

Una esemplificazione pratica può essere di ausilio per introdurre il tema. Si ipotizza il seguente caso, volutamente esasperato:

- maggiore esposizione del periodo 100

- addebito di interessi e commissioni qualche giorno prima del fallimento 50

- esposizione al momento del fallimento 100 Applicando l'art. 70 l.f., cosa risulta come importo revocabile? La risposta immediata è: Zero, appunto, dato da 100-100. Ma la risposta non ci convince.

Infatti, la banca, addebitando le competenze, è come se si fosse pagata, ai fini della revocatoria.

Prima dell'addebito il rientro era evidente, era appunto di 50. E fino a quel giorno, quello era il rientro. Se si addebitano le competenze, può essere logico che si azzeri o comunque si riduca il rientro? Così facendo la banca sarebbe trattata come un qualsiasi fornitore, i cui pagamenti nei normali termini d'uso non sono revocabili. Ed allora,volendo equiparare le due situazioni, si potrebbe arrivare a queste considerazioni: se gli interessi sono stati addebitati normalmente nei normali termini d'uso, alle consuete scadenze trimestrali, nulla quaestio. Qualora invece fossero stati oggetto di un addebito non consueto, ad esempio alla chiusura del conto o comunque in via anticipata, ecco allora che probabilmente l'addebito non dovrebbe essere considerato.

Ma a questo punto il discorso può allargarsi. E tutti gli addebiti precedenti, è giusto considerarli? Diremmo di si, anche se qualche problematica potrebbe emergere pure per tali addebiti.

Il punto merita comunque un approfondimento, che vorremmo stimolare. Torniamo al caso analizzato

Per effetto di un addebito di competenze, l'istituto di credito ottiene un miglioramento della sua posizione ai fini della revocatoria. E questo in effetti parrebbe stridere. Del resto, se si cambia il riferimento, se si considera l'art. 67 l.f. e le rimesse, le stesse sono considerate solo se consistenti e durevoli.

Quanto alla consistenza, se l'addebito successivo riduce l'ammontare delle rimesse ad un importo inferiore alla consistenza, le stesse non saranno revocabili.

Nel caso dell'addebito di interessi, consistenti, la rimessa che li copre non sarà revocabile.

Quindi la banca è considerata come un altro fornitore, in questo caso. Ma nel caso specifico del c/c, c'è l'art. 70 l.f., che riguarda appunto i rapporti bancari, cioè i rapporti continuativi. Ciò significa che si tratta di un rapporto diverso da quello che caratterizza i fornitori.

Ma se per l'art. 67 l.f. la compensazione ha una logica, con l'art. 70 l.f. questa viene a mancare. Infatti, non può dipendere dal comportamento della banca, se abbia addebitato o meno gli interessi, la determinazione dell'importo revocabile. Letteralmente l'art. 70 l.f. non pone particolari specificazioni, riferendosi semplicemente al saldo al momento del fallimento, ma a nostro avviso questo saldo dovrebbe essere ricalcolato, proprio per eliminare gli effetti di possibili addebiti effettuati dalla banca per varie competenze o interessi.

Non sarebbe infatti razionale far dipendere una riduzione degli importi revocabili da un addebito di interessi. E ciò creerebbe anche disparità di trattamento, tra banche che hanno addebitato gli interessi e altre che non lo hanno fatto. Del resto, qualora la banca avesse girato il conto a sofferenza, il saldo del c/c normale sarebbe appunto zero. Non per questo qualcuno pensa di essere autorizzato a considerare quale saldo il saldo zero causato dal passaggio a sofferenza. Ma in realtà dovrà considerarsi invece il saldo che è stato oggetto o sarà oggetto di ammissione allo stato passivo. Quello sarà il saldo, salvo la questione degli addebiti di interessi e competenze. E se il conto è stato movimentato da addebiti di interessi e competenze, si potranno considerare solo se avvenuti nella scadenza consueta.

Ove si trattasse di addebiti anticipati, essendo nella fattispecie validamente applicabile a nostro avviso anche il requisito dei normali termini d'uso, il saldo da considerare sarà quello ante addebito. Il che equivale a considerare revocabile il pagamento, con la differenza però che sarebbe considerato in moneta piena, non concorsuale. Questa problematica, sollevata qui per la prima volta, a quanto ci risulta, merita comunque un approfondimento che vorremmo appunto stimolare, con il nostro intervento.

[1] Articoli introdotti dal D.L. 14 marzo 2005, n. 35 (in G.U. 16 marzo 2005 n. 62) convertito nella legge n. 80 del 14 maggio 2005. Nel D.L. è stato integralmente trasferito il maxiemendamento approvato dal Consiglio dei Ministri ancora il 23 dicembre 2004, Atto Senato 1243 "Modifiche urgenti al R.D. 16 marzo 1942 n. 267 recante disciplina del fallimento". Abbiamo poi il D.Lgs n. 5 del 9 gennaio 2006, legge di riforma del fallimento, integrato dal correttivo, il D.Lgs. n. 169 del 12 settembre 2007.

[2] Da "Il nuovo diritto della crisi di impresa e del fallimento " a cura di Fabrizio di Marzio, ITA edizioni,

p. 118

[3] Marco Farina, cit.

[4] Tra gli altri, Guglielmucci, La riforma in via d'urgenza della legge fallimentare, Milano, 2005, p. 37, e M. Arato, La revocatoria delle rimesse bancarie nel nuovo art. 67 l.f. ne Il Fallimento, 2006, pag.

853/858.

[5] Tesi illustrata, tra gli altri, da Tarzia, Le esenzioni (vecchie e nuove) dell'azione revocatoria fallimentare nelle vecchie revocatorie, Il Fallimento 2005, p. 841