Corsorzio e utili - Aspetti civilistici e fiscali

di Giuseppe Rebecca e Francesco Vencato

Il Fisco, N. 6/2005

Un consorzio, o una società consortile, può realizzare utili e, in caso affermativo, quell’utile può essere distribuito ai consorziati? In questo caso, quali conseguenze per le agevolazioni concesse?

L’esame della questione richiede un’attenta analisi degli aspetti civilistici e fiscali che contraddistinguono il fenomeno consortile, in particolare nella sua manifestazione privatistica.[1]

1. Inquadramento

L’istituto giuridico del consorzio è disciplinato negli articoli che vanno dal 2602 al 2615-ter del Libro V, Titolo X, Capo II, del codice civile. Con il contratto di consorzio due o più imprenditori (sia persone fisiche che società) istituiscono un’organizzazione comune per la disciplina o per lo svolgimento di determinate fasi delle rispettive imprese; tali soggetti rimangono autonomi e liberi di operare, salvo quanto previsto dal contratto consortile.

Fondamentale distinzione si ha tra i consorzi con attività interna e quelli con attività esterna; le disposizioni degli articoli dal 2602 al 2611 del codice civile si riferiscono al consorzio in generale, mentre gli articoli 2612 e seguenti riguardano i consorzi con attività esterna.

Con la L. 10 maggio 1976, n. 377, il legislatore ha consentito ai consorzi di assumere la veste societaria, [2] fermo restando lo scopo consortile; la norma di riferimento è l’art. 2615-ter del codice civile che disciplina appunto la società consortile.

Consorzio e società consortile sono istituti finalizzati al conseguimento di uno scopo mutualistico. Il fine non è pertanto di lucro, quanto quello di ottenere in capo ai singoli consorziati dei vantaggi economici indiretti quali, ad esempio, una riduzione dei costi, un miglioramento dei servizi e, più in generale, il conseguimento di benefici che le singole imprese non riuscirebbero ad ottenere.

Entrambe queste figure (consorzi e società consortili) perseguono il medesimo fine, ma ad esse si applica una disciplina civilistica parzialmente diversa; il codice, infatti, detta norme specifiche per il consorzio, non per la società consortile. Per quest’ultima non è agevole stabilire quale sia l’esatta disciplina applicabile, in quanto vengono a trovarsi in conflitto due diverse esigenze. Da un lato, la necessità di avere una disciplina conforme allo scopo perseguito dai consorziati; dall’altro, l’esigenza di rispettare le regole tipiche della società commerciale prescelta.

Pare difficile schematizzare a priori quali siano le regole da applicarsi alla società consortile; anche perché in dottrina il dibattito non si. è ancora sopito. Da un lato, infatti, c’è chi[3] ritiene che la società consortile sia un consorzio con la veste formale della società; alcuni,[4] invece, ritengono che si tratti di un tipo di società speciale caratterizzata da una causa mista. Per altri ancora, infine, la società consortile dovrebbe essere assoggettata all’intera disciplina del tipo di società adottato, escludendo altresì l’applicazione automatica o in via analogica di alcuna disposizione in tema di consorzi; sempre secondo questa impostazione, laddove vi siano dubbi o lacune normative, però, questi dovrebbero essere colmati tenendo conto della particolare natura consortile dell’oggetto sociale legittimando quindi i consorziati ad inserire clausole statutarie- legate a principi tipici in materia di consorzi. [5]

A riconfermare tale incertezza, è la sentenza n. 18113 del 27 novembre 2003 della Cassazione, Sez. I, della quale riportiamo la massima:

“In materia di società consortile costituita secondo il tipo delle società di capitali (nella specie di S.r.l.), la causa consortile può comportare la deroga delle norme che disciplinano il tipo adottato, qualora la loro applicazione sia incompatibile con i profili essenziali del fenomeno consortile, fermo restando che siffatta deroga non può giustificare lo stravolgimento dei principi fondamentali che regolano il tipo di società di capitali scelto, al punto da renderlo non più riconoscibile rispetto al corrispondente modello legale. ...”.[6]

In definitiva, non è ancora stato individuato il limite entro il quale i soci consorziati possono spingersi per modificare la disciplina societaria in funzione dello scopo consortile.

2. Scopo mutualistico e causa consortile

Inquadrata la causa consortile quale causa di natura mutualistica, pare interessante svolgere qualche breve considerazione sugli effetti che ne conseguono.

Lo scopo mutualistico è connaturato al mondo della cooperazione e le sue origini si trovano nella Costituzione laddove si afferma che “La Repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. ...” (art. 45, comma 1).

L’unica indicazione su che cosa si debba intendere per scopo mutualistico si rinviene nella relazione ministeriale al codice civile (n. 1025), in cui si evince come esso consista “nel fornire ai soci beni o sei-vizi o occasioni di lavoro a condizioni più vantaggiose di quelle che otterrebbero dal mercato”.

Mancando una precisa definizione in termini generali di che cosa sia lo scopo mutualistico, pare opportuno prendere le mosse dall’ambito dello scopo mutualistico tipico delle società cooperative; in tale ambito, infatti, si sono concentrati gli studi e le riflessioni da parte della dottrina più attenta.

Anche la recente riforma del diritto societario, varata con il D.Lgs. 17 gennaio 2003, n. 6, pur imperniando attorno a tale scopo la nuova disciplina delle società cooperative (riformulando gli articoli che vanno dal 2511 al 2545-octiesdecies del codice civile) non ha fornito una definizione dello scopo mutualistico. Probabilmente, si è voluto circoscrivere il fenomeno mutualistico all’interno di un perimetro che potrebbe rivelarsi troppo limitativo, soprattutto alla luce di un futuro sviluppo non solo del movimento cooperativo ma, più in generale, dell’evoluzione dello stesso concetto di scopo mutualistico.

Invero, lo scopo mutualistico della cooperativa non dovrebbe essere cosa diversa dalla causa mutualistica che caratterizza anche i consorzi.

L’assunto paranormativo sopra riportato, quindi, vale anche nell’ambito dei consorzi, laddove più imprenditori si associano, dando vita ad un’organizzazione comune, per lo svolgimento di determinate fasi delle rispettive imprese. Nell’istituire tale organizzazione ciascun socio del consorzio persegue il proprio interesse che si traduce sotto forma di servizi oppure di minori costi o di maggiori ricavi. L’attività consortile, essendo svolta, prima di tutto, a favore dei propri consorziati e non del mercato, ha perciò carattere mutualistico. Per causa consortile, quindi, si deve intendere lo scopo mutualistico tipico delle imprese consorziate.

Nell’ordinamento civilistico, non è dato infatti ravvisare una pluralità di scopi mutualistici: ciò significa che, seppur con diverse sfumature, concettualmente lo scopo mutualistico è unico, suscettibile di essere perseguito da parte di soggetti differenti.

Una prima osservazione, rinvenibile dalla proposizione contenuta nella relazione ministeriale al codice civile, sta nel fatto che il legislatore non ha mai imposto alla cooperativa un divieto generale di operare anche con terzi non soci.

Non a caso si è assistito nel corso degli anni ad una progressiva evoluzione del concetto di mutualità, passato da una versione pura a versioni esterne ed infine prevalenti.

La mutualità pura è stata certamente una caratteristica dell’originaria impresa cooperativa, ma da lì a poco è risultato di tutta evidenza come l’esercizio di una qualsiasi attività economica, anche se finalizzata a soddisfare i bisogni dei soci, non possa prescindere tout court dai rapporti con il mercato. Anche il modello della mutualità esterna, ovvero l’estensione delle condizioni di favore (risparmio di costi o maggiori guadagni) anche a terzi non soci, si è rivelato più teorico che pratico.

Come per le società cooperative, la causa mutualistica dei consorzi può essere graduata a seconda della fattispecie prevista: consorzio con attività interna o con attività esterna. Nel primo caso, in assenza di un’attività verso terzi, viene a realizzarsi indiscutibilmente una mutualità pura, mentre nel secondo caso, trattandosi di consorzi che agiscono anche con i terzi a condizioni di mercato, si rientrerebbe nel concetto di scopo prevalentemente mutualistico.

In sostanza, trattandosi di uno scopo definito in maniera univoca, le considerazioni circa la coesistenza di una causa mutualistica e di uno scopo lucrativo nell’ambito delle società cooperative non dovrebbero mutare nell’ipotesi in cui la stessa convivenza si realizzi all’interno di un consorzio: lo scopo è pur sempre mutualistico e pare ininfluente il fatto che il soggetto sia diverso da una cooperativa.

L’unica cosa che conta e che deve essere rispettata (anche per fruire delle eventuali agevolazioni fiscali riconosciute) dovrebbe essere l’esercizio di un’attività che sia principalmente svolta in favore dei propri soci, e non diretta a remunerare il capitale di rischio.

In pratica, il cosiddetto “vantaggio mutualistico” è un beneficio che si concretizza in termini economici in capo a ciascun partecipante, ma ciò è cosa diversa dalia mera remunerazione del capitale investito, carattere che, invece, contraddistingue le società con scopo di lucro.

Se nelle cooperative a mutualità non pura è pacifica la coesistenza di uno scopo di lucro, e cioè di un’attività con i terzi produttiva di utili, anche nei consorzi con attività esterna e nelle società consortili non dovrebbero esserci dubbi sulla legittimità di tale coesistenza.

Nell’ambito di un consorzio con attività esterna o di una società consortile, il perseguimento di uno scopo mutualistico non necessariamente deve esaurire l’interesse dell’impresa essendo ammissibile che, in via strumentale ed accessoria, possa essere realizzato ed eventualmente distribuito l’utile prodotto dai rapporti con il mercato esterno.

In altre parole, come avviene per le cooperative a mutualità non pura, anche per i consorzi e per le società consortili l’agire secondo criteri di efficienza, efficacia ed economicità nell’amministrazione sembra indispensabile anche per garantire una corretta gestione del servizio reso a favore degli associati. Ciò, di certo, non contraddice il rapporto mutualistico tra gli associati e l’impresa che continua, comunque, a caratterizzarsi con ulteriori elementi, tra i quali assume un molo fondamentale il principio di democrazia.

E ben vero che nelle cooperative la riforma societaria ha introdotto precise disposizioni in materia di ripartizione degli utili tra i soci [art. 2521, comma 3, n. 8) del codice civile], mentre nell’istituto consortile (artt. 2602-2615-ter del codice civile) non c’è alcuna disposizione, né in materia di realizzazione dell’utile, né tanto meno per quanto riguarda la sua distribuzione tra le imprese consorziate. Nonostante ciò, nel caso di consorzio con attività esterna la regolamentazione della convivenza di uno scopo di lucro, sia per quanto riguarda la realizzazione dell’utile che per la sua eventuale ripartizione tra i soci, dovrebbe risultare da appositi patti consortili. Per il consorzio costituito in forma societaria, invece, le regole volte a disciplinare tale scopo dovrebbero essere oggetto di specifiche disposizioni dello statuto.

In conclusione, in via di principio si ritiene che i consorzi con attività esterna e le società consortili possano realizzare ed eventualmente distribuire l’utile prodotto verso i terzi; la coesistenza dello scopo mutualistico con quello lucrativo, se è riconosciuta nelle società cooperative spurie, dovrebbe valere anche nel consorzio, in quanto la diversa veste giuridica del soggetto pare non sia rilevante, se si considera che la definizione rinvenibile di scopo mutualistico, in ogni caso, è unica.

L’esercizio di un’attività commerciale non è inconciliabile con lo scopo mutualistico del consorzio; fino a che risulta prevalente, sia in termini quantitativi che qualitativi, l’agire nei confronti dei propri consorziati procurando loro vantaggi, diretti o indiretti, la realizzazione dello scopo mutualistico viene comunque assicurata, indipendentemente dal fatto che l’impresa ottenga degli utili veri e propri.

3. “L’eventuale” utile d’esercizio: aspetti civilistici

3.1. Premessa

Le soluzioni percorribili da parte dei soggetti che intendono associarsi in forma consortile sono diverse. Tre sono le ipotesi contemplate dal codice civile:

- i consorzi con attività interna hanno natura giuridica di enti non commerciali in quanto sono diretti a disciplinare i rapporti tra i consorziati e non prevedono lo svolgimento di alcuna attività commerciale verso terzi;

- i consorzi con attività esterna hanno una struttura più articolata e complessa rispetto ai primi: la loro costituzione è giustificata dalla necessità di integrare la gestione operativa delle imprese consorziate attraverso il comune svolgimento di una o più fasi ad esse relative. Il consorzio assume le vesti di vero e proprio imprenditore commerciale, rappresenta un centro autonomo di interessi e negozi giuridici a causa dei rapporti anche verso i terzi;

- la società consortile rappresenta un’alternativa al consorzio con attività esterna: è una fattispecie dove convivono, sul piano formelle, la società e, sul piano operativo, il consorzio.

La realizzazione di un utile e l’eventuale distribuzione ai propri consorziati coinvolge in maniera difforme le tre figure consortili appena delineate.

3.2. La formazione dell’utile

Appare difficile ipotizzare il realizzo di un utile d’esercizio in un consorzio con attività interna, laddove, infatti, non vi sono rapporti con terzi; è indubbio, quindi, che non si possa considerare utile il cosiddetto “avanzo di gestione”, trattandosi di un risultato che si realizzerebbe tramite e a favore degli stessi consorziati.[7]

Alcuni Autori, viceversa, ritengono che l’esubero di contributi non possa configurarsi in modo diverso da un utile, indipendentemente dal modo in cui si è determinato.[8]

A prescindere della definizione che si vuol attribuire a tale risultato (positivo), ciò che importa e che si ritiene di poter affermare è che tale “utile” non contraddice lo scopo consortile, o meglio, la causa mutualistica.

La questione assume toni diversi se si la riferimento alle altre due “opzioni” previste dal codice civile: consorzio con attività esterna e società consortile. Queste figure si contraddistinguono per il fatto che interagiscono con i terzi in veste di veri e propri imprenditori commerciali mediante mandato con o senza rappresentanza in relazione alle indicazioni contenute nel contratto consortile.

In questa realtà, la causa mutualistica è incompatibile tout court con la produzione di utili, o ci sono dei margini “di convivenza” ?

Sul punto, per il consorzio che assume veste societaria valgono gli stessi principi del consorzio con attività esterna, dal momento che poco importa che organizzazione e funzionamento siano strutturati mediante un patto consortile o discendano dall’atto costitutivo tipico di una società: — entrambi perseguono il medesimo fine, mutualistico, rispettando le regole ad esso connaturate, seppur indossando un “abito” diverso.

La dottrina prevalente ritiene che il consorzio possa realizzare utile in via meramente secondaria o incidentale: [9] dubbi e contrasti sorgono in ordine alla proporzione che deve esistere tra attività lucrativa e attività mutualistica, poiché nella pratica non è agevole stabilire quando luna è prevalente sull’altra.

Per alcuni,[10] la L. n. 240 del 21 maggio 1981, in tema di agevolazioni ai consorzi e alle società consortili ira piccole e medie imprese, confermerebbe, a contrariis, che lo scopo di lucro è perseguibile ed inoltre che l’utile possa essere distribuito fra i consorziati.

L’art. 4 della legge, infatti, stabilisce che nello statuto dei consorzi o società consortili deve essere previsto il divieto di distribuire utili; il successivo art. 7 impone poi di reinvestire gli utili prodotti (entro i due anni successivi al conseguimento degli stessi) accantonando gli stessi in apposito fondo del passivo, al fine di godere delle agevolazioni previste.

Prevedere che l’utile non sarà tassato se si rispettano i due presupposti (divieto di distribuzione dell’utile e obbligo di reinvestirlo entro i due periodi successivi) significa dare per acclarato che l’utile può esserci. Non sarà tassato ove si rispettino i presupposti; sarà invece normalmente tassato in carenza dei presupposti.[11]

Pur con diverse sfumature e differenti riferimenti, si può ritenere consolidato l’orientamento che riconosce al consorzio la possibilità di affiancare alla propria attività principale, di stampo mutualistico, lo svolgimento di un’attività lucrativa con i terzi, ammettendo così la produzione di utili, sempre che la stessa non snaturi la causa del contratto consortile.

3.3. In successiva distribuzione

Perplessità rimangono, invece, in ordine alla distribuzione dell’utile prodotto dal consorzio o dalla società consortile.

L’eventuale ripartizione, tra i consorziati, dell’eccedenza di contributi, attraverso la tecnica dei ristorni, in proporzione all’utilizzo dei servizi, non modifica lo status del consorzio; equiparare il vero e proprio utile d’esercizio, tipico di una società con scopo dì lucro, all’eventuale surplus eli contributi, come argomentato da taluno,[12] appare invece una stridente forzatura.

Parte della dottrina, pur riconoscendo l’eventuale realizzo di un utile, non ammette il cosiddetto “lucro soggettivo”, negando perciò ogni forma di redistribuzione.

Una ripartizione effettuata in proporzione alla quota capitale versata dal singolo consorziato comporterebbe il venir meno della distinzione fra società lucrative e consorzio, dal momento che lo scopo consortile non contempla la remunerazione del capitale di rischio; [13] coloro che, invero, si pronunciano su una possibile ripartizione dell’utile secondo criteri mutualistici non offrono esempi concreti in tal senso. Soprattutto se “l’affare” realizzato dal consorzio non è stato coadiuvato da alcuna attività delle consorziate sembra difficile immaginare un criterio di riparto avente connotati di natura mutualistica laddove, infatti, viene meno la relazione consorzio-consorziati.

Il Tribunale di Milano in un orientamento sulle società consortili ha ammesso la possibilità di distribuire gli utili soltanto in via eccezionale e dei tutto marginale, stabilendo altresì che nell’atto costitutivo della società consortile debbano essere indicati i criteri mutualistici con cui avviene la ripartizione.[14]

Dottrina minoritaria[15] sostiene addirittura che, qualora l’utile si realizzi, questo potrebbe sia venire distribuito fra i consorziati a titolo di dividendo, sia essere imputato a riserva: inoltre, in quest’ultimo caso, sarebbero i consorziati a stabilire se tale riserva vada ad incrementare il fondo consortile e quindi a rafforzare la struttura patrimoniale o debba essere riportata nell’esercizio successivo a decurtazione dell’ammontare dei contributi consortili dovuti dalle imprese consorziate.[16]

Presupposto di base resta, comunque, la prevalenza dell’attività diretta al perseguimento di vantaggi ai propri consorziati, ciò al fine di non perdere le provvidenze e le agevolazioni di vario genere apprestate a favore delle forme consortili.

Taluno[17] ritiene che un lucro in senso oggettivo sia sempre presente nei consorzi e società consortili che prestino servizi anche a terzi, approvando anche un’eventuale ripartizione dell’utile in proporzione alla quota capitale dei soci. Ciò risulterebbe essere “più legittimo” nelle società consortili, laddove la forma societaria implica di per sé l’ammissibilità di una clausola lucrativa.

In conclusione, ancorché l’interpretazione non sia univoca, pare possibile non solo il realizzo di un utile, ma anche la sua distribuzione. Quest’ultima non dovrebbe compiersi in base ad un criterio “capitalistico” tipico delle società lucrative, bensì con riferimento ad un criterio di stampo mutualistico. [18] Sembra però difficile ipotizzare un modello di distribuzione che sia incondizionato dalla quota capitale di ciascun consorziato e quindi che non sia proporzionale ad essa, anche se ragionando in questi termini viene meno o quantomeno si riduce il confine fra società lucrative e consorzi.

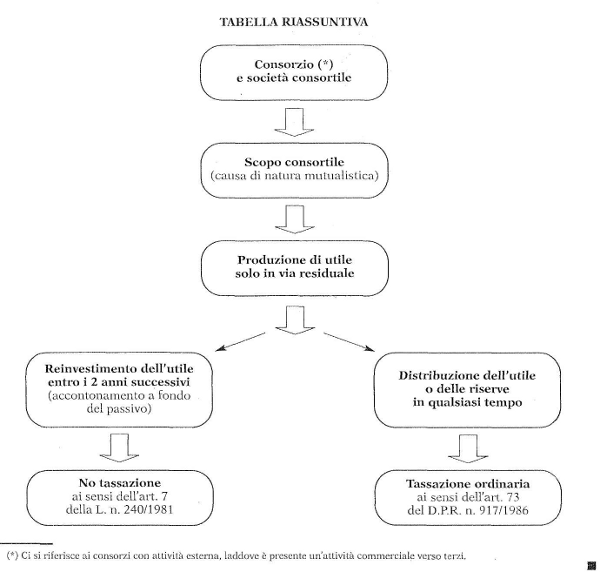

4. Le agevolazioni fiscali: la L. 21 maggio 1981, n. 240

Si è visto come, a certe condizioni, causa mutualistica e scopo lucrativo possano convivere; vediamo qual è il regime fiscale degli utili prodotti dal consorzio o dalla società consortile.

Con la L. n. 240/1981, rubricata “Provvidenze a favore dei consorzi e delle società consortili tra piccole e medie imprese nonché delle società consortili miste”, il legislatore ha affrontato numerose questioni lasciate aperte dalla precedente legge agevolativa (L. 30 aprile 1976, n. 374) rispondendo, almeno in parte, alle critiche sollevate da più parti; sono state pertanto introdotte alcune norme in materia creditizia e tributaria a favore di consorzi fra piccole e medie imprese che presentino precisi requisiti.

Innanzitutto, l’art. 1 (Ambito soggettivo delle provvidenze) circoscrive l’efficacia della legge ai consorzi e società consortili aventi determinate caratteristiche: deve trattarsi di consorzi tra piccole e medie imprese[19] che operino nel settore dell’industria, del commercio e dell’artigianato al line dì promuovere lo sviluppo, la razionalizzazione e la commercializzazione dei prodotti delle consorziate o di consorzi artigiani di cui alla L. n. 860/1956, anche in deroga alle limitazioni agli scopi sociali di cui all’art. 3, comma 2, della stessa legge.[20]

Due sono poi le disposizioni rilevanti ai fini fiscali: gli artt, 4 e 7.

L’art. 4 (Distribuzione di utili) dispone che: “I consorzi e le società consortili di cui all’articolo 1 della presente legge non possono distribuire utili sotto qualsiasi forma alle imprese associate; tale divieto deve risultare da espressa disposizione dello statuto”.

Se, sotto il profilo civilistico non pare appropriato definire utili i cosiddetti avanzi di gestione, dal punto di vista fiscale i concetti si avvicinano a tal punto da annullare le “giuste” critiche sollevate dalla dottrina prevalente sulla difforme genesi che li contraddistingue.

Ciò trova conferma, formalmente, dall’espressione utilizzata dal legislatore “sotto qualsiasi forma”, che per la sua onnicomprensività riguarderebbe sia gli utili realizzati verso terzi, sia l’eccedenza di contributi versati dalle imprese consorziate (cioè l’avanzo di gestione).

L’art. 7 (Utili da reinvestire) prevede che: “Gli eventuali utili dei consorzi e delle società consortili di cui all’articolo 1 della presente legge non sono soggetti ad imposizione qualora siano reinvestiti, al più tardi, entro il secondo esercizio successivo a quello in cui sono stati conseguiti.

A tal fine, gli utili devono essere accantonati in bilancio in un apposito fondo del passivo, vincolato alla realizzazione di investimenti fissi o di iniziative rientranti nell’oggetto del consorzio”.

Anche qui sembra che la ratio della norma vada rintracciata nell’intento di veicolare gli utili, a qualunque titolo realizzati, verso forme di potenziamento dell’istituto consortile, individuate in investimenti fissi o in iniziative rientranti nell’oggetto dell’associazione. [21]

Dalla norma si evince come il divieto di ripartire fra i consorziati anche gli avanzi ristornabili, al fine di godere del regime di non imponibilità, trovi conforto nella stessa causa mutualistica; l’accantonamento a riserva (in sospensione d’imposta), assieme agli utili realizzati nei confronti dei terzi, infatti, rafforza la struttura patrimoniale del consorzio in quanto consente alle imprese associate di migliorare l’apparato produttivo del consorzio ottenendo così “vantaggi mutualistici” via via crescenti. Nondimeno, ciò consente di aumentare anche la garanzia patrimoniale nei confronti dei terzi.

Quindi, se gli utili vengono reinvestiti entro il periodo stabilito, il regime, provvisorio, di non imponibilità si tramuta in regime definitivo; se gli utili, invece, non vengono reinvestiti o destinati a scopi diversi da quelli disciplinati dalla legge, essi diventano materia imponibile e quindi saranno assoggettati a tassazione.

Le suddette norme sono legate da un nesso di logicità, vanno quindi lette l’ima nel rispetto dell’altra: pertanto, qualora vi siano utili, questi ultimi beneficiano del regime agevolato previsto dalla L. n. 240/1981, se reinvestiti entro i due esercizi successivi alla loro formazione, escludendo altresì ogni forma di distribuzione tra le imprese consorziate.

Infine, l’art. 4 della legge non detta alcun limite di tempo nel vietare la distribuzione dell’utile ira i consorziati; ciò sta a significare che, se si vuol trarre beneficio dalle agevolazioni previste dalla suddetta legge, il consorzio non dovrà dar luogo ad alcuna distribuzione, mai. In caso contrario, verrà revocato il regime agevolato e tali utili saranno soggetti a tassazione, in qualsiasi momento se ne verifichi la distribuzione.

5. Conclusioni

Sotto l’aspetto civilistico, la produzione di utile da parte del consorzio con attività interna è esclusa in quanto, non avendo rapporti con terzi, non pare corretto parlare di utile vero e proprio, trattandosi di un avanzo di gestione e quindi di un’eccedenza di contributi degli stessi consorziati rispetto ai costi effettivamente sostenuti dal consorzio.

L’eventuale redistribuzione di questi ultimi, mediante ristorno, è cosa diversa dalla ripartizione dell’eventuale guadagno realizzato nei confronti di soggetti esterni al consorzio.

Sembra, invece, ammissibile che il consorzio con attività esterna e la società consortile realizzino utili, anche se questi ultimi debbono verificarsi in via meramente secondaria ed eventuale, stante la natura mutualistica dell’attività del consorzio.

Quindi, di norma, si può affermare che i bilanci dei consorzi debbano chiudere in pareggio, ma, laddove vi sia un risultato economico, ciò non snatura di per se stesso lo scopo consortile e non qualifica il consorzio come un’ordinaria società lucrativa.

La redistribuzione dell’utile fra i consorziati, invece, è materia ancora controversa in dottrina; se ritenuta ammessa, sembra pacifico che la stessa debba seguire criteri mutualistici e verificarsi in via del tutto incidentale.

Ricomprendere nella logica consortile anche la distribuzione dell’utile, ancorché in via marginale, affievolisce certamente il principio mutualistico, dal momento che i consorziati dovrebbero trarre altri e ben diversi vantaggi rispetto alla mera remunerazione della quota consortile.

Dal punto di vista fiscale, le agevolazioni della L. n. 240/1981 consentono ai consorzi di non assoggettare a tassazione gli utili, a qualunque titolo prodotti, purché non siano distribuiti Ira i consorziati (dovendo necessariamente lo statuto vietarne la distribuzione) e siano reinvestiti entro i due esercizi successivi alla loro formazione, pena l’integrale imponibilità degli stessi.

[1] Il presente lavoro focalizzerà l’attenzione sui consorzi cosiddetti volontari, costituiti cioè con atto di volontà degli imprenditori.

[2] La possibilità di adottare la forma della società semplice è circoscritta ai soli consorzi con attività interna, per i quali può mancare l’esercizio di un’attività commerciale; è esclusa, quindi, per le altre forme di consorzio previste dal legislatore.

[3] Si veda A. Propersi-G. Rossi, I consorzi, 1997, Ed. “Il Sole-24 Ore”, Milano, pag. 63. A tal proposito anche G. Cottino, Trattato di. diritto commerciale - Società di persone e consorzi, voi. Ili, 2004, Cedam, Padova, pagg. 446 e seguenti.

[4] Si veda G.A. Tedeschi, Consorzi Riunioni temporanee Geie, 2001, Giuffrè, Milano, pagg. 107 e seguenti.

[5] In tal senso, B.F. Stufler, Obblighi e contributi nei consorzi e nelle società consortili: profili societari e fallimentari, in “Il diritto fallimentare e delle società commerciali” n. 6/2004, Cedam, Padova, pagg. 1283 e seguenti.

[6] Il testo integrale della massima è riportato nella rivista “Notariato” n. 6/2004, Ipsoa, pag. 599.

[7] M. Interdonato, Il regime fiscale dei consorzi tra imprenditori, 2004, Giuffrè, Milano, pag. 178.

[8] Tra tutti vedi G.A. Tedeschi, Consorzi Riunioni temporanee Geie, op, cit., pag. 132.

[9] A. Propersi-G. Rossi, I consorzi, 1997, Milano, pagg. 61 e seguenti, M. Interdonato, op. cit., pag. 177.

[10] G. Schiano Di Pepe, Cooperative, consorzi, raggruppamenti, 1999, Ipsoa, Milano, pagg. 230 e seguenti. In tal senso, anche A. Propersi-G. Rossi, I consorzi, op. cit., pagg. 61 e seguenti. Per un’analisi, vedi successivo paragrafo 4.

[11] Sul punto vedi anche la risoluzione del 28 marzo 2002, n. 98/E (in “il fisco” n. 16/2002, fascicolo n. 2, pag. 2340), con cui l’Agenzia delle Entrate - Direzione centrale Normativa e Contenzioso - ha stabilito che “può dunque verificarsi che il conto economico di un consorzio chiuda con un utile. In lai caso, essendo i consorzi soggetti passivi d’imposta ai sensi dell’art. 87 del Tuir; gli utili realizzati sono sicuramente assoggettati a tassazione Irpeg, salvo che ricorrano le condizioni per l’applicazione della L. 21 maggio 1.981, n. 240,” A commento della risoluzione vedi F. Rosemi Vitali, Gli utili, reinvestiti dei consoni fuori dalla tassazione, in “Il Sole 24 Ore” del 3 aprile 2002, pag. 24.

[12] Vedi G.A. Tedeschi, op. cit., pagg. 131 e seguenti.

[13] Sul punto il Tribunale di Milano (12 maggio 1984) ha negato l’omologa ad una società consortile per assenza di indicazioni nell’atto costitutivo dei criteri mutualistici di ripartizione dei vantaggi economici derivanti dallo svolgimento del contratto, diversi dalla ripartizione dell’utile in proporzione alla partecipazione al capitale di rischio.

[14] Orientamenti sulle società consortili del Tribunale di Milano (1985), in A. Propersi G. Rossi, I consorzi, op. cit., pag. 81.

[15] L. De Angelis, Questioni, in tema di rapporti economici fra consorzio e consorziati, in “Le Società” n. 11/1999, pagg. 1306 e seguenti.

[16] Contrario M. Interdonato, Il regime fiscale dei. consorzi tra imprenditori, op. cit., pag. 301.

[17] F. Galgano, Il nuovo diritto societario, in “Trattato di diritto commerciale e di diritto pubblico dell’economia”, 2004, Cedam, Padova, voi. XXIX, pagg. 22 e seguenti.

[18] Il Tribunale di Milano, citato in nota 13, ha espressamente sancito l’incompatibilità con lo scopo consortile della ripartizione degli utili tra i soci in proporzione alla quota di capitale posseduta.

[19] Rimangono tra l’altro esclusi i consorzi tra piccole e medie imprese che operano nel campo del commercio estero, in quanto la L. 21 febbraio 1989, n. 83 detta una disciplina in parte diversa rispetto a quanto previsto dalla L. n. 240/1981.

[20] La L. 25 luglio 1956, n. 860 è stata sostituita dalla L. 8 agosto 1985, n. 443; l’articolo citato riservava le agevolazioni riprese dalla L. n. 240/1981 ai consorzi artigiani costituiti per l’approvvigionamento di materie prime occorrenti alle imprese, per la presentazione collettiva dei prodotti, per la vendita degli stessi, per l’assunzione di lavori e per la prestazione di garanzie in operazioni di credito alle imprese consorziate. 11 legislatore dunque, nella L. n. 240/1981, si proponeva di concedere tali agevolazioni a tutti i consorzi artigiani. L’art. 6, comma 2, della L. n. 443/1985 dispone che “Ai consorzi ed alle società consortili, anche in forma di cooperativa, iscritti nella separata sezione dell’albo, sono estese le agevolazioni previste per le imprese artigiane, purché le stesse siano esclusivamente riservate alla gestione degli organismi sopra citati e purché, cumulandosi eventualmente con analoghi interventi previsti da leggi statali finalizzati al sostegno dell’attività consortile, non si superino globalmente i limiti previsti dalle stesse leggi statali”. In base a quest’ultima disposizione perde di significato la limitazione del comma 2 dell’art. 1 della L. n. 240/1981 laddove dispone che “Sono altresì ammessi ai benefici i consorzi artigiani costituiti ai sensi della legge 25 luglio 1956, n. 860, anche in deroga alle limitazioni agli scopi sociali dì cui all’art. 3, secondo comma, della legge suddetta.”.

[21] Sul punto, si rileva che “il riferimento a iniziative rientranti nell’oggetto del consorzio non vada interpretato in modo generico, ammettendo, ad esempio, l’utilizzo delia riserva vincolata per ridurre i contributi richiesti agli associati negli esercizi successivi, ossia per coprire i disavanzi futuri”. Così M. Interdonato, Il regime fiscale dei consorzi tra imprenditori, op. cit., pagg. 298 e seguenti.