La revocatoria delle rimesse bancarie

di Giuseppe Rebecca

Il Commercialista Veneto, N. 220 - Luglio / Agosto 2014

L’ANTICIPAZIONE DEL 2005 DELLA RIFORMA fallimentare aven¬te per oggetto le nuove norme sulla revocatoria delle rimesse bancarie (D.L. 35/2005) è stata suggerita, come è noto, dall’ABI, che ha attivamente partecipato alla stesura della stessa norma. La questione della revocatoria fallimentare era diventata dirompente solo a decorrere dal 2002. Prima del 2002, sempre comunque a normativa inva¬riata, pochissime e in ogni caso non rilevanti erano le azioni revocatone intraprese dai curatori, forse un po’ disinteressati. La giurisprudenza, molto faticosamente, quasi che la materia fosse ostica di per se stessa, aveva raggiunto un orientamento ormai consolidato, ma certamente non appagante. 40 anni di discussioni, prima teoriche, poi pratiche, seguite da altri 20 anni di successivi aggiustamenti, non erano stati evidentemente sufficienti a dare una corretta soluzione ad un problema vero, esistente. La costruzione della Cassazione, si può ben dirlo, era artificiosa, e in certi casi poteva dare adito a revocatorie del tutto sproporzionate, come importo. Erano revocabili, sempre ove fosse rispettato il principio soggettivo della conoscenza della situazione di insolvenza, principio che vale sempre, anche oggi, ancorché ridotto nei tempi, da 1 anno a 6 mesi, tutte le rimesse aventi carattere solutorio, e quindi effettuate su un conto scoperto (fuori fido).

Per non parlare dei mille rivoli che hanno un po’ distratto tutti dal problema vero: saldo disponibile, per valuta o contabile, partite bilanciate, anteposizione degli accrediti agli addebiti, prova del fido. Si è così arrivati al D.L. 35/ 2005 (da molti è stato stigmatizzato l’improprio utilizzo di un D.L. per un provvedimento di riforma!), convertito poi nella Legge 80/2005 che ha appunto anticipato di un anno la riforma della legge fallimentare (D. Lgs. 5/2006).

L’art. 67 è stato riformulato, e si è partiti proprio dall’esenzione dalla revocatoria, concetto preminente a base della riforma, per poi, per esclusione, prevedere la revocatoria solo in presenza di riduzione dell’esposizione in misura consistente e durevole.

Un primo problema: il riferimento o meno al fido; nulla è detto, e nel silenzio della norma ogni considerazione è valida. Ma tenuto conto delle espressioni utilizzate, tenuto conto dello spirito che emerge dalla riforma, ecco che il riferimento al fido non pare più appropriato. La dottrina e la giurisprudenza prevalente sono oramai così orientate. Mentre per la revocatoria ante riforma il riferimento era sempre a un conto scoperto, ora invece possono verificarsi casi di revocatoria anche in presenza di fido utilizzato nei limiti. Certamente non era questo il desiderio dei riformatori, ma la sostanza è questa. Oltre all’art. 67, articolo che prevede la revocatoria delle rimesse solo in negativo, c’è anche l’art. 70 L.F., che limita l’importo revocabile al cosiddetto “rientro”. Questo articolo era stato inizialmente scritto forse un po’ male, e poi è stato rattoppato, aggiungendo il riferimento ai rapporti di conto corrente bancario.

Rimane in ogni caso da chiarire perché ci siano due disposizioni in parte confliggenti: l’art. 67 e l’art. 70 L.F.. Se si revoca il rientro (art. 70 L.F.), tanto vale allora limitarsi a quel conteggio. Pare pacifico che, salvo casi del tutto eccezionali (rientro costante di piccole rimesse) oppure per la determinazione di una soglia di consistenza elevata (e lo è sicuramente il 10% del rientro, come taluno ha ipotizzato), l’importo che deriva dall’applicazione dell’art. 70 L.F. sarà sempre inferiore a qualsiasi importo derivante dai complessi conteggi, previsti all’art. 67 L.F.. Ed allora tale ultimo articolo si dimostra del tutto inutile. Assistiamo frequentemente a situazioni al limite dell’assurdo, dove si fanno conteggi minuziosi, si analizzano le rimesse che hanno ridotto l’esposizione in modo consistente e durevole, si fanno decine di diverse ipotesi tutte con una loro valenza, per poi ridurre l’importo al rientro di cui all’art. 70 L.F.. Tanto lavoro per nulla. Ma i legali devono fare la citazione per revocatoria fallimentare facendo i conti delle rimesse revocabili ex art. 67 ed anche ex art. 70 L.F., seguendo tra l’altro l’ordine numerico dei due articoli. Il giudice deve allora chiedere al CTU di fare i doppi conteggi, e poi tutto si butta, limitando quasi sempre la determinazione dell’importo revocabile al rientro ex art. 70 L.F..

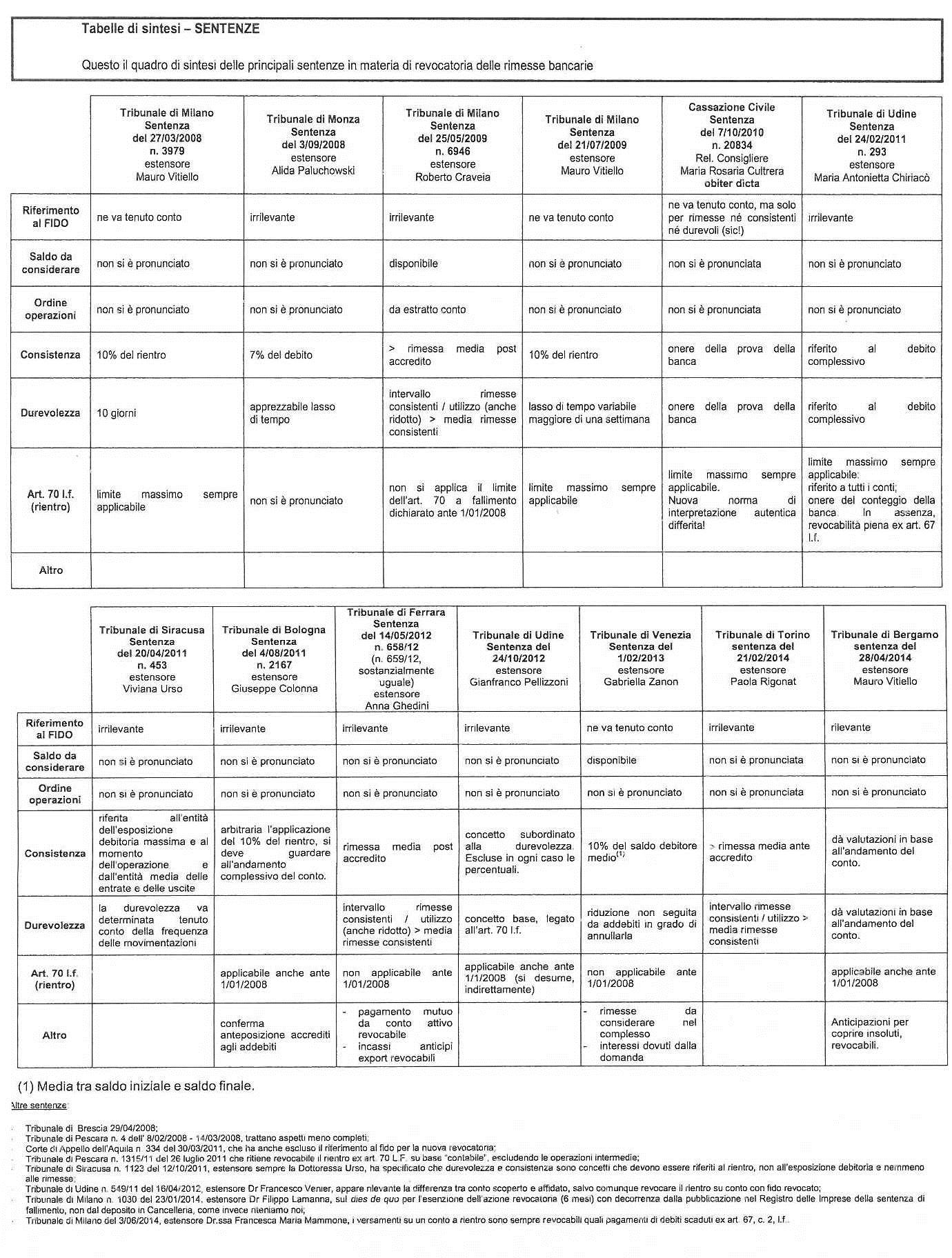

È evidente che qualcosa non va. Che senso ha una norma inutile (l’art. 67 L.F., per intendersi)? Si rimane sconcertati. Peraltro, per un breve periodo (17 marzo 2005 - 31 dicembre 2007) c’è anche un altro aspetto, sfavorevole al mondo bancario, derivante dalla ritenuta non applicazione dell’art. 70 L.F.. La nuova legge (D.Lgs. 169/2007) (peso el tacon del buso, si dice in Veneto) è stata considerata (Cassazione n. 20834 del 07/10/2010, curiosa sentenza obiter dicta) come legge di interpretazione autentica differita appunto all’1/1/2008, (conseguentemente per il periodo precedente non si può applicare la disposizione di cui all’art. 70, essendo appunto l’applicazione differita). Strana costruzione giuridica che per noi è un po’ una sorpresa; se si tratta di interpretazione, non può esserci differimento alcuno, per l’illogicità stessa di tutta la costruzione. Nella fretta di dire che l’articolo 70 L.F. si applica anche ai rapporti bancari (taluno infatti riteneva che non fosse invece applicabile), si è sbagliato ancora, attribuendo appunto una decorrenza differita. Ciò significa che la norma non può essere applicata precedentemente. Per questo breve periodo, quindi, (17/03/2005 - 31/12/2007) sono revocabili tutte le rimesse ex art. 67, L.F., ovviamente sempreché abbiano ridotto l’esposizione in modo consistente e durevole, e sia provata la conoscenza dello stato di insolvenza da parte della banca. Nessun riferimento, quindi, al rientro previsto dall’art. 70 L.F.. A questo punto, senza approfondire le varie fattispecie, crediamo possano essere utili ai colleghi delle tabelle riassuntive delle sentenze ad oggi note, m questa materia. Come si potrà vedere, non si è ancora arrivati ad una soluzione condivisa; e in effetti non poteva essere altrimenti, stante la cattiva qualità del legislatore.