La revocatoria delle rimesse bancarie negli schemi dei decreti legislativi. Qualche osservazione

di Giuseppe Rebecca

portale dirittobancario.it - 22 agosto 2018

Premessa

Analizziamo un aspetto un po’ marginale e invero poco o meglio per nulla trattato dalla dottrina, la revocatoria delle rimesse bancarie. Gli schemi di decreti legislativi della riforma Rordorf toccano infatti anche questo tema, pur se, come vedremo, in modo insoddisfacente.

Ricordiamo che i due decreti legislativi di attuazione della legge delega 19 ottobre 2017 n. 155, elaborati dalla Commissione istituita con decreto del 5 ottobre 2017, Commissione Presieduta da Roberto Rordorf, sono stati inviati al Ministro della Giustizia il 22 dicembre 2017. Da allora non ne sappiamo niente.

La revocatoria delle rimesse bancarie è oggi trattata da due articoli della legge fallimentare, l’art. 67 e l’art. 70. Di fatto, però, si applica quasi sempre ed esclusivamente il risultato che deriva dall’applicazione dell’art. 70 l.f.. Provata la conoscenza dello stato di insolvenza, sempre presupposto essenziale per l’esperimento della azione, l’art. 67 L.F. prevede la revocatoria delle rimesse che hanno ridotto l’esposizione bancaria in maniera consistente e durevole. Il successivo art. 70 l.f., tra l’altro anche male rimaneggiato nel 2007, quantifica l’importo revocabile, prevedendo che tale importo sia pari al differenziale tra il massimo scoperto del periodo e il saldo finale, al momento del fallimento. Come si è detto, alla fine l’importo revocabile è sempre, o quasi sempre, quello determinato dall’art. 70 l.f. risultando così inutile quanto previsto dall’art. 67 l.f.. La riforma potrebbe essere giusta occasione per chiarire questo aspetto come pure dettare regole per la determinazione concreta del saldo del conto corrente finale.

Questa, in estrema sintesi, è la situazione attuale, ante riforma, trascurando aspetti particolari di limitato impatto.

E’ notorio come, dalla precedente riforma del 2005, l’argomento revocatoria sia stato comunque da molti praticamente abbandonato, di fatto, anche se a nostro giudizio troppo frettolosamente. Soprattutto nel caso di consecuzione delle procedure, l’azione revocatoria, pur ridotta ad un periodo di sei mesi, e questo era il fattore più rilevante, potrà avere possibilità applicative interessanti. Ma tant’è, la dottrina e il mondo professionale in generale si sono gradatamente staccati di questa problematica.

La riforma

Della revocatoria delle rimesse bancarie ne trattano gli articoli 171, 175 e 176.

Li esaminiamo singolarmente.

Art. 171 - “Atti a titolo oneroso, pagamenti, garanzie”.

L’articolo ricalca, con qualche limitata variazione, l’art. 67 l.f.

L’incipit del comma 2 è lo stesso:

“ Sono altresì revocati, se il curatore prova che l’altra parte conosceva lo stato d’insolvenza del debitore, i pagamenti di debiti liquidi ed esigibili, gli atti a titolo oneroso e quelli costitutivi di un diritto di prelazione per debiti, anche di terzi, contestualmente creati, se compiuti dal debitore dopo il deposito della domanda cui è seguita l’apertura della liquidazione giudiziale o nei sei mesi anteriori ”.

Ciò che cambia è la decorrenza, cioè da quando far decorrere il riferimento. Nell’art. 67 l.f. il riferimento è “entro sei mesi anteriori alla data di fallimento”. Ora invece si prevede “dopo il deposito della domanda cui è seguita l’apertura della liquidazione giudiziale o nei sei mesi anteriori”.

La liquidazione giudiziale sta ora per fallimento (l’art. 2, definizione). Pertanto si è lasciato inalterato il periodo di 6 mesi, variando però il riferimento alla data di deposito della domanda cui ha fatto seguito l’apertura della procedura. Non più quindi la data di dichiarazione di fallimento o, ora, della liquidazione giudiziale.

Due osservazioni, su questa variazione.

La prima è che per gli atti compiuti successivamente al deposito della domanda si dovrebbe più correttamente parlare di inefficacia ex art. 44 l.f. (e ora art. 149), piuttosto che di revocatoria. D’accordo che qui il riferimento è al deposito della domanda, e non all’apertura della procedura, contrariamente questo accadeva precedentemente, ma gli effetti dovrebbero probabilmente essere gli stessi.

La seconda osservazione è che manca un riferimento alla fattispecie della liquidazione giudiziale non richiesta direttamente dall’impresa, il che un po’ ci sorprende.

Altra questione

Il comma 3 parla della esclusione, e alla lettera b) prevede che:

“ Non sono soggetti all’azione revocatoria…..le rimesse effettuate su un conto corrente bancario che non hanno ridotto in maniera consistente e durevole l’esposizione del debitore nei confronti della banca ”.

Le differenze lessicali rispetto all’art. 67 l.f. appaiono comunque di nessun effetto pratico (“che non hanno” in luogo di “purchè non abbiano” ed “esposizione del debitore” in luogo di “esposizione debitoria del fallito”).

In definitiva, la previsione dell’art. 171 è sostanzialmente uguale a quella dell’articolo 67 l.f., con la gran differenza della decorrenza, dalla presentazione della richiesta di ammissione alla liquidazione giudiziale, e non più dalla data di dichiarazione di fallimento, così recependo previsioni fatte da ordinamenti stranieri. Di fatto, è un allargamento del periodo di osservazione, il che appare corretto e logico. Manca invero un sicuro riferimento nel caso di fallimento, ora liquidazione giudiziale, non richiesto dall’impresa.

Art. 175 - “limiti temporali delle azioni revocatorie e d’inefficacia esercitabili solo dal curatore”

“ Le azioni revocatorie e di inefficacia disciplinate nella presente sezione non possono essere promosse dal curatore decorsi tre anni dall’apertura della liquidazione giudiziale e comunque si prescrivono decorsi cinque anni dal compimento dell’atto ”.

I limiti temporali sono praticamente coincidenti con quelli precedenti, ma ora si è specificato che lo stesso termine vale anche per l’inefficacia.

La decorrenza ora è dall’apertura della liquidazione giudiziale, quanto prima era dalla dichiarazione di fallimento.

Manca peraltro la previsione, fatta invece nell’art. 69 bis L.F., del caso di consecuzione di procedure. Ma ciò non dovrebbe comportare problematiche particolari, anche tenuto conto della sostanziale convergenza, sul punto, raggiunta dalla giurisprudenza ante integrazione dell’articolo 69 bis l.f.. Nel caso di consecuzione di procedure si debbono fare i riferimenti temporali alla prima.

Art. 176 - “Effetti della revocazione” - Comma 3

“ Qualora la revoca abbia ad oggetto atti estintivi di posizioni passive derivanti da rapporti di conto corrente bancario o comunque rapporti continuativi o reiterati, il terzo deve restituire una somma pari alla differenza tra l’ammontare massimo raggiunto dalle sue pretese, nel periodo per il quale è provata la conoscenza dello stato d’insolvenza, e l’ammontare residuo delle stesse, alla data in cui si è aperto il concorso. Resta salvo il diritto del convenuto d’insinuare al passivo un credito d’importo corrispondente a quanto restituito ”.

Questo comma tratta della quantificazione dell’importo oggetto di revocatoria. Si tratta di una norma esattamente identica a quella di cui all’art. 70 l.f., sempre comma 3. Quindi, nessuna differenza per quanto riguarda il quantum, come raffronto tra la massima esposizione raggiunta nel periodo per il quale è provata la conoscenza dello stato di insolvenza e debito residuo.

Il saldo di riferimento

Anche la riforma non tratta di una questione pratica molto importante, la determinazione del saldo del conto corrente al momento del fallimento.

L’importo revocabile è infatti dato dalla differenza tra la maggiore esposizione del periodo e l’ammontare residuo della posizione al momento del fallimento. Ma quale sarà il saldo al momento della dichiarazione di fallimento cui fare riferimento? Si tratta di una questione che non ci pare sia già stata approfondita.

Di primo acchito, tutti, si è portati a considerare il saldo che risulta dall’Estratto Conto appunto alla data del fallimento.

Ma in realtà più correttamente andrebbe considerato il saldo che è stato oggetto o sarà oggetto di ammissione allo stato passivo. Quello sarà il saldo da considerare, salvo peraltro, quanto si dirà appresso. Appare infatti ovvio che se degli importi dovessero essere esclusi dal saldo, ai fini dell’ammissione al passivo, quello stesso saldo andrà considerato ai fini della revocatoria. Non è infatti razionalmente sostenibile l’ipotesi di poter considerare due saldi diversi, quello dell’estratto conto e quello dell’ammissione; unico dovrà essere tale importo, salvo la verifica dell’addebito delle competenze. Qualora poi l’azione revocatoria fosse iniziata prima della definitiva ammissione al passivo della banca, si potrà sempre variare il saldo finale oggetto di citazione.

Non risulta però che questo sia l’atteggiamento seguito, sembrando più semplicistico il riferimento all’estratto conto, come si è detto.

Ma c’è dell’altro, e qui vorremmo proprio analizzare questo ulteriore aspetto: in particolare ci si riferisce agli addebiti di interessi e di competenze.

Vanno ad incrementare tout court il saldo finale?

Inizialmente pensavamo di si, come sembrerebbe normale. La norma parla di “ammontare residuo delle pretese alla data in cui si è aperto il concorso”, dato finora inteso come saldo al momento del fallimento, e se la banca ha addebitato interessi e competenze, si considererà il saldo che ne risulta.

Ma non ne saremmo del tutto sicuri.

Una esemplificazione pratica può essere di ausilio per introdurre il tema.

Si ipotizza il seguente caso, volutamente esasperato:

- maggiore esposizione del periodo 100

- addebito di interessi e commissioni qualche giorno prima del fallimento 50

- esposizione al momento del fallimento 100

Applicando l’art. 70 l.f., cosa risulta come importo revocabile? La risposta immediata è: Zero, appunto, dato da 100-100. Ma la risposta non ci convince.

Infatti, la banca, addebitando le competenze, è come se si fosse pagata, ai fini della revocatoria.

Prima dell’addebito il rientro era evidente, era appunto di 50. E fino a quel giorno, quello era il rientro. Se si addebitano le competenze, può essere logico che si azzeri o comunque si riduca il rientro? Così facendo la banca sarebbe trattata come un qualsiasi fornitore, i cui pagamenti nei normali termini d’uso non sono revocabili. Ed allora,volendo equiparare le due situazioni, si potrebbe arrivare a queste considerazioni: se gli interessi sono stati addebitati normalmente nei normali termini d’uso, alle consuete scadenze trimestrali, nulla quaestio. Qualora invece fossero stati oggetto di un addebito non consueto, ad esempio alla chiusura del conto o comunque in via anticipata, ecco allora che probabilmente l’addebito non dovrebbe essere considerato.

Ma a questo punto il discorso può allargarsi. E tutti gli addebiti precedenti, è giusto considerarli? Diremmo di si, anche se qualche problematica potrebbe emergere pure per tali addebiti.

Il punto merita comunque un approfondimento, che vorremmo stimolare.

Torniamo al caso analizzato

Per effetto di un addebito di competenze, l’istituto di credito ottiene un miglioramento della sua posizione ai fini della revocatoria. E questo in effetti parrebbe stridere.

Del resto, se si cambia il riferimento, se si considera l’art. 67 l.f. e le rimesse, le stesse sono considerate solo se consistenti e durevoli.

Quanto alla consistenza, se l’addebito successivo riduce l’ammontare delle rimesse ad un importo inferiore alla consistenza, le stesse non saranno revocabili.

Nel caso dell’addebito di interessi, consistenti, la rimessa che li copre non sarà revocabile.

Quindi la banca è considerata come un altro fornitore, in questo caso.

Ma nel caso specifico del c/c, c’è l’art. 70 l.f., che riguarda appunto i rapporti bancari, cioè i rapporti continuativi. Ciò significa che si tratta di un rapporto diverso da quello che caratterizza i fornitori.

Ma se per l’art. 67 l.f. la compensazione ha una logica, con l’art. 70 l.f. questa viene a mancare. Infatti, non può dipendere dal comportamento della banca, se abbia addebitato o meno gli interessi, la determinazione dell’importo revocabile.

Letteralmente l’art. 70 l.f. non pone particolari specificazioni, riferendosi semplicemente al saldo al momento del fallimento, ma a nostro avviso questo saldo dovrebbe essere ricalcolato, proprio per eliminare gli effetti di possibili addebiti effettuati dalla banca per varie competenze o interessi.

Non sarebbe infatti razionale far dipendere una riduzione degli importi revocabili da un addebito di interessi. E ciò creerebbe anche disparità di trattamento, tra banche che hanno addebitato gli interessi e altre che non lo hanno fatto.

Del resto, qualora la banca avesse girato il conto a sofferenza, il saldo del c/c normale sarebbe appunto zero. Non per questo qualcuno pensa di essere autorizzato a considerare quale saldo il saldo zero causato dal passaggio a sofferenza.

Ma in realtà dovrà considerarsi invece il saldo che è stato oggetto o sarà oggetto di ammissione allo stato passivo. Quello sarà il saldo, salvo la questione degli addebiti di interessi e competenze.

E se il conto è stato movimentato da addebiti di interessi e competenze, si potranno considerare solo se avvenuti nella scadenza consueta.

Ove si trattasse di addebiti anticipati, essendo nella fattispecie validamente applicabile a nostro avviso anche il requisito dei normali termini d’uso, il saldo da considerare sarà quello ante addebito. Il che equivale a considerare revocabile il pagamento, con la differenza però che sarebbe considerato in moneta piena, non concorsuale.

Questa problematica non ci risulta ancora trattata né dalla dottrina né dalla giurisprudenza.

Un approfondimento circa gli importi revocabili quantificati ex art. 70 l.f. di norma inferiori agli importo determinabili ex art. 67 l.f.

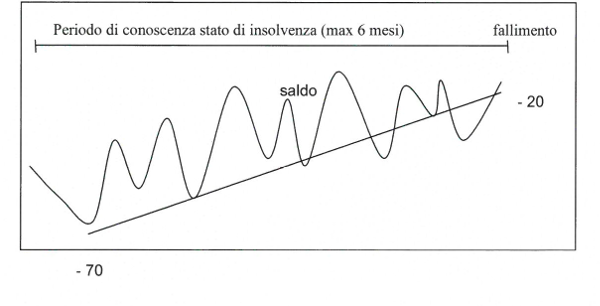

Si desidera dare una dimostrazione grafica dell’assunto più volte da noi avanzato secondo il quale gli importi revocabili ex art. 70 l.f. (il cosiddetto “rientro”) sono in linea di massima inferiori o al massimo uguali di norma, mai superiori ai conteggi effettuati in base all’art. 67 l.f., qualsiasi sia l’impostazione data, tra quelle possibili.

Ciò comunque, con una evidente limitazione, qualora il rientro fosse consistente, se la percentuale di consistenza fosse determinata in una percentuale elevata (ad esempio 10%), ecco che rimesse superiori a tale entità parrebbero difficilmente esistenti, o comunque molto limitate, peraltro a fronte di un sicuro rientro, in astratto revocabile.

Questo è un aspetto, semplice e chiaro, che la dottrina non ha ancora fatto proprio. Con l’applicazione pratica della normativa emerge però in tutta la sua evidenza e, se vogliamo, semplicità.

A questo proposito è significativa la sentenza del 2008 del Giudice Mauro Vitiello di Milano, la prima che si è occupata in modo completo della nuova problematica e per questo sicuramente apprezzabile. Proprio dalla lettura della sentenza si capisce che il giudice sembra sorprendersi del fatto che gli importi revocabili ex art. 70 l.f. siano inferiori a quelli calcolati ex art. 67 l.f. Ma non può che essere così, sempre o meglio quasi sempre.

Diamo una dimostrazione grafica.

Con la retta si uniscono i due saldi di riferimento dell’art. 70 l.f. con il rientro determinato appunto come differenza tra saldo al momento del fallimento e la maggiore esposizione nel periodo di conoscenza dello stato di insolvenza.

Con la linea ondulata si illustra il saldo debitore che deriva dalla serie delle rimesse e degli addebiti. Ovviamente la serie può essere più o meno mossa, ma nella sostanza l’andamento sarà sempre più o meno lo stesso.

Questo il grafico:

Ora, appare pacifico che il rientro ex art. 70 l.f. è, nel caso specifico, di 50, dato dalla differenza tra -70 e -20.

Le rimesse che hanno ridotto l’esposizione in maniera consistente e durevole trovano riscontro nella linea curva. Possono essere tutte o solo una parte delle rimesse, questo non è importante. Ma ad ogni buon conto resta il fatto che la sommatoria dei movimenti è sempre sicuramente e necessariamente superiore al dislivello evidenziato dalla retta; ciò ovviamente salvo esclusioni sulla base di percentuali elevate di consistenza. Pertanto sono da considerare tutte le linee che dal punto più basso arrivano di volta in volta al punto più alto.

Non importa, come detto, che siano tutte o solo parte.

È in ogni caso pacifico che gli importi che ne risulteranno saranno sempre superiori a quanto evidenziato dalla linea retta. Il disegno illustra chiaramente l’assunto.

Conclusione e suggerimenti

Relativamente alla questione della revocatoria delle rimesse bancarie, in effetti poco cambia, con questi decreti.

I presupposti oggettivi e soggettivi sono gli stessi, e non poteva che essere così. Cambia invero la decorrenza del periodo, nel caso di procedura richiesta dall’impresa.

In definitiva, la struttura della revocatoria delle rimesse bancarie rimane del tutto inalterata, con le due previsioni oggi esistenti (articoli 67 l.f. e 70 l.f.). Si è persa, così, una occasione di semplificazione, eliminando il riferimento dell’art. 67 L.F., o meglio, la qualificazione delle rimesse di cui a quell’articolo (si revocano le rimesse consistenti e durevoli), a nostro personale avviso del tutto inutile e addirittura fuorviante.

Chiunque si sia occupato di queste problematiche si sarà sicuramente reso conto che praticamente non accade mai che quanto risulta dall’applicazione dell’art. 70 l.f. (il differenziale) sia superiore a quanto risulta applicando le indicazioni dell’art. 67 l.f..

Questo invero potrebbe accadere solo nel caso di un rientro programmato, effettuato con molte rimesse continue di limitato ammontare, caso molto raro.

E’ sufficiente quanto previsto dall’articolo 176, evitando così inutili conteggi da parte di tutti; da parte del curatore, che nella citazione deve indicare le rimesse astrattamente revocabili (art. 67 l.f.), della controparte, che ovviamente eccepisce, del giudice, che deve formulare il quesito in base alla richiesta delle parti, del ctu, che deve fare dei conteggi precisi, anche magari basati su più opzioni, per poi nessuno guardarli più, essendoci la limitazione di cui all’art. 70 l.f., unico articolo di fatto applicabile.

Una norma chiara, e risolutiva, e a nostro personale avviso sicuramente sufficiente, sarebbe solo quella di cui all’art. 176 (ex 70 l.f.), magari con una specificazione circa il modo in cui calcolare il saldo finale. Si revoca il rientro, e basta, come qualche sentenza ante riforma aveva anche acclarato. Non serve fare conteggi per singole rimesse; lavoro del tutto inutile e inconferente. Ma evidentemente non si sono considerati questi aspetti pratici, aspetti che gli esperti del settore riscontrano.